1. 技术进展与产品

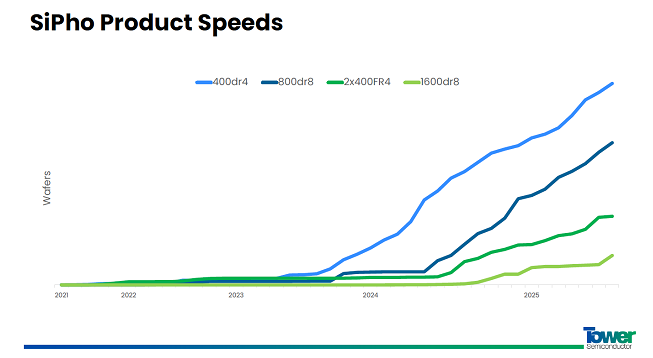

现有产品:正在量产400Gbps、800Gbps产品,并大力提升1.6Tbps产品的晶圆投片量。

新技术突破:

- 开发出300mm硅光子学新技术,可为光收发模块的接收功能提供成本和性能优势。

- 利用成熟硅光子学平台,实现200G每通道、1.6Tbps产品的高良率。

下一代技术(3.2Tbps):

- 需根本性改进(新器件、工艺、材料)。

- 与一级客户合作推进,首个平台预计2026年中量产。

2. 产能与量产进展

量产转换加速:2025年上半年,硅光子学产品从试产转入量产的数量同比增长5倍,已超2024年全年总量。

新增产能规划:

- 接收端新技术计划2025年Q4开始初步量产。

- 到2026年底,硅光子学产能预计比当前水平翻倍。

3. 市场驱动与竞争优势

取代传统方案:1.6Tbps产品推动硅光子学替代传统EML解决方案,凭借显著的成本与性能优势提升市场渗透率。

市场扩展:

- 当前产品主要服务光收发模块的发射功能。

- 接收端新技术预计将服务市场扩大约20%。

客户需求:1.6Tbps原型产品增速快于400G/800G(年初至今数量高出40%),服务多个大型客户。

4. 收入与增长预期

2025年目标:硅光子学收入预计较2024年(1.05亿美元)翻倍,下半年增速可能超预期。

长期产能规划:到2026年下半年,硅光子学产能将达2025年Q4目标水平的2.2倍。

5. 制造布局灵活性

全球工厂(日本、美国、以色列、意大利)支持交叉认证与产能调配,满足地缘政治及客户地域需求。日本富山5号晶圆厂开放承接功率器件等新增订单。

补充说明

与硅锗(SiGe)的协同:硅光子学与硅锗同属射频基础设施业务,2025年Q2射频基础设施业务占公司总收入25%(超9000万美元),预计未来显著增长。

技术路线确定性:CEO重申,可插拔光模块仍为主流,共封装光学(CPO)商用预计不早于2029年,现有硅光技术路线不受影响。

如对文章信息有任何疑问,请参考文章原文:https://ir.towersemi.com/static-files/1f8fd62a-c57f-4d71-9d29-d0a141efbbca