一、富通崛起:技术突围与行业标杆的炼成

1. 草根创业:从电话线到合资突围

1987 年,王建沂在杭州富阳油毛毡厂房创办 “富通前身”,从铁芯电话线发家。1991 年预判 “铜包钢电话线” 替代趋势,果断转型,抢占市场先机;1995 年与日本昭和电线合资成立富通昭和,借外资技术积累光通信经验,为后续突破埋下伏笔。

2. 技术破壁:摘取光通信 “皇冠明珠”

2000 年,富通迎来关键转折点 ——攻克光纤预制棒全合成制造技术,打破美日欧垄断,成为中国首家掌握该技术的民企。此后,富通深度参与国家光纤标准制定,产品覆盖全球 50 余国,光纤市场占有率超 10%,跻身 “五大厂”,甚至主持 CRU 国际行业大会,技术实力获全球认可。

二、上市坎坷:两次资本突围的溃败

1. 2003 年 IPO 折戟:“昭和” 争议与业绩暴雷

富通昭和拟公开发行 4000 万股 A 股,却因名称含 “昭和” 引发舆论争议(日本 “昭和” 年号的历史敏感),叠加上市前业绩狂跌逾两成,最终 IPO 梦碎。此次失败,让富通错失资本市场红利期,与同行(如亨通、中天)的资本差距逐渐拉大。

2. 借壳退市:一场 “资本联姻” 的悲剧

2018 年,富通集团斥资 11.39 亿收购天津鑫茂科技(后更名富通鑫茂),试图借壳上市。然而,光通信行业产能过剩加剧,光纤价格暴跌,富通鑫茂经营持续低迷,股价长期低于 1 元。2024 年 6 月,因 “连续 20 日股价低于面值”,富通鑫茂被强制退市,且不进入退市整理期,资本突围彻底失败。

三、机制、行业与时代的三重绞杀

1. 非上市民企的治理短板

作为民营非上市企业,富通融资渠道单一(依赖银行贷款、债券),难以像上市同行通过增发、可转债快速补血。决策层相对封闭,多元化战略(如布局 “能源电力线缆” 双主业)未形成协同效应,反而分散资源,拖累光通信主业。

2. 行业周期的无情碾压

光通信行业经历 **“短缺→过剩” 的剧烈周期切换 **:2010 年前,光纤需求随 3G/4G 爆发猛增;2015 年后,产能疯狂扩张(五大厂 + 通鼎、永鼎等二线企业混战),光纤价格从 “百元 / 芯公里” 跌至 “个位数”,全行业陷入价格战泥沼。富通作为民企,抗风险能力弱于国企背景的长飞、烽火,更难敌上市民企(亨通、中天)的资本韧性。

3. 多元化迷途:双主业战略的失焦

富通尝试 “光通信 + 能源电力线缆” 双主业,却未解决技术协同与市场拓展难题:高温超导电缆、海洋光电复合缆等新业务投入大、回报慢,反而加剧资金链压力。对比亨通布局 “光通信 + 新能源”、中天拓展 “海缆 + 储能”,富通的多元化更像 “分散兵力”,而非 “战略升级”。

四、中国光纤市场:集体困境与破局挣扎

1. 产能过剩与盈利畸形

2025 年,中国光纤产能占全球 70% 以上,但需求增速放缓(5G 建设进入平稳期,6G 尚未商用),导致价格持续探底(光纤价格仅为成本线附近)。上市企业财报显示,超过 70% 的利润依赖投资收益(如处置股权、理财收益),主业盈利堪忧。

2. 技术迭代与新需求滞后

行业期待的 “6G、算力网络、智慧家庭” 等新需求尚未形成规模,技术迭代红利未兑现。富通等企业虽手握预制棒技术,但在 “空天地一体化” 等新场景布局滞后,陷入 “吃老本” 困局。

3. 上市企业的生存术:资本、并购与多元化

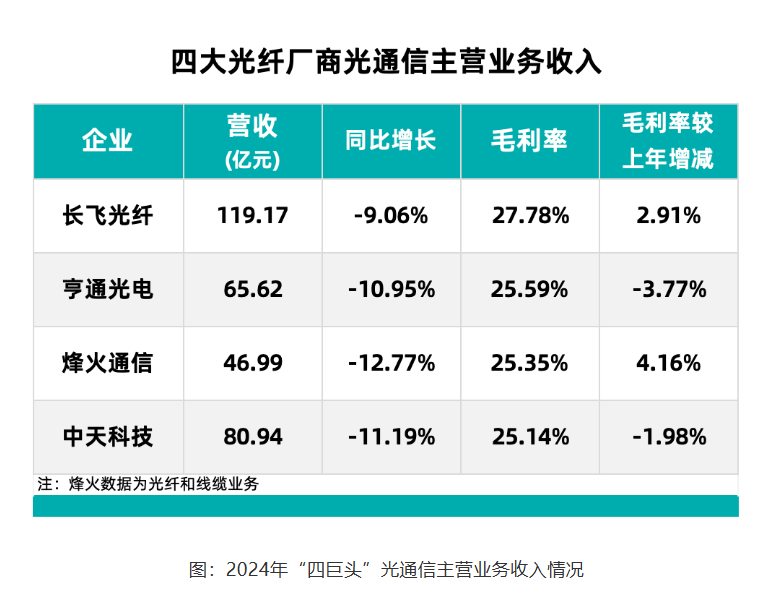

亨通光电通过并购切入储能、海洋能源,中天科技深耕海缆 + 光伏,长飞光纤拓展光模块、数据中心,均以资本运作和多元化对冲行业周期。而富通因资本通道闭塞,错失转型窗口,最终被同行拉开差距。

光通信产业的破局思考

富通的沉浮,是“技术派” 企业在资本、周期、治理多重考验下的缩影:

对企业:需打破封闭治理,拥抱资本合作(如分拆上市、引入战略投资),聚焦核心技术迭代(如空天光纤、新型预制棒);

对行业:亟待整合产能(淘汰落后产能),拥抱新需求(算力网络、6G 预研),提升产品附加值(如特种光纤、智能光缆);

对政策:需引导产业协同,避免恶性竞争,加大对 “卡脖子” 技术(如高端光芯片)的扶持。

当光纤从 “信息高速公路” 的基石,逐渐变为 “过剩产能” 的代表,光通信产业的下一站,或许不在 “规模竞赛”,而在 “价值突围”。富通的教训,值得全行业深思。