武汉光迅科技股份有限公司(以下简称“光迅科技”)近日就深圳证券交易所关于其向特定对象发行股票的审核问询函,披露了专项说明。公司拟募资不超过35亿元用于算力中心光连接产品生产、研发项目及补充流动资金,实际控制人中国信科集团拟认购10%-38%股份。

高速光模块产品需求旺盛, 市场呈现出供不应求

报告期内,公司业绩呈现显著增长,2025年1-9月年化增幅达37.96%,数据与接入类产品成为主要增长动力。伴随AI需求的爆发式增长,数据通信市场进入景气度上行发展阶段,相关产品收入持续攀升,是光器件市场收入新高的重要原因。预计2025年度数据通信市场收入达到202亿美元,占光器件市场总份额的55%以上;预计至2029年度,全球光器件市场收入达522亿美元,其中数据通信市场收入达266亿美元,2023年至2029年复合增长率为12%。这一增长得益于云服务商对于AI数据中心建设持续投入,高速光模块产品需求旺盛,市场呈现出供不应求的局面。相比之下,接入光器件市场表现平稳。运营商将更多的资源投入到算力网络,无线和接入网络建设已经达到一定水平,因此,运营商在该领域投资趋于谨慎,建设速度放缓,建设策略转向精细优化和深度覆盖阶段。

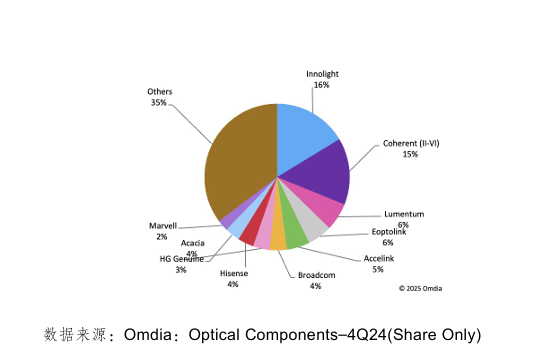

光迅科技市场份额位居行业前列,具有较强市场竞争力。

根据Omdia数据,2024年全球前五大厂商市场份额合计达52.7%,较2023年提升5.3个百分点。从数据中心的大规模需求来看,随着光模块的可靠性要求提高、迭代周期缩短,带来行业技术门槛提升,光模块头部厂商产品的高度可靠性、领先的研发实力及交付能力优势将进一步凸显。在产品形态持续升级过程中,能紧跟客户研发步伐,率先进入客户供应链,提前锁定客户需求的光模块厂商能够在产品代际更迭时率先享受红利。

业绩波动与业务结构转型方面,光迅科技主营业务收入在2023年短暂下滑后快速回升,2022年至2025年1-9月分别为69.04亿元、60.53亿元、82.30亿元和85.15亿元(年化)。扣非后归母净利润持续增长,同期分别为5.42亿元、5.64亿元、6.30亿元和6.78亿元(年化),2025年增速显著提升至43.65%。收入结构变化成为业绩波动的核心因素。数据与接入类产品收入占比从2022年的46.49%跃升至2025年1-9月的70.73%,同期传输类产品占比从52.97%降至29.07%。受益于全球AI算力需求爆发,公司高速光模块产品订单激增,2024年数据与接入类产品收入同比增长91.52%,带动整体毛利率稳定在22%-23%区间。

境外业务与供应链依赖方面,公司境外销售收入占比逐年下降,从2022年的36.69%降至2025年1-9月的25.07%,主要销往马来西亚、美国、芬兰等国家和地区。境外前五大客户收入占比约60%,合作历史普遍超过10年,客户集中度保持合理水平。原材料采购方面,境外依赖度较高。2024年境外采购金额达49.08亿元,占总采购额的55.01%,其中芯片类采购占境外采购的72.83%。公司坦言,高速光芯片、电芯片等关键原材料主要依赖进口,但已通过战略备货(2025年9月末存货达67.06亿元)、国产替代研发及多元化供应商布局应对潜在风险。

募资必要性与关联交易方面,公司本次募资35亿元中,20.83亿元用于算力中心光连接产品生产项目,达产后预计新增年收入52.13亿元,内部收益率17.20%。截至2025年9月末,公司货币资金41.58亿元,有息负债4.26亿元,同时在财务公司存款16.32亿元。公司称,资金缺口主要源于未来三年营运资金需求及产能扩张,募资具备合理性。募投项目实施后可能新增关联交易,预计向烽火通信的关联销售及向武汉光谷信息光电子创新中心的关联采购将有所增加。公司承诺,关联交易将通过招投标确定价格,确保公允性,不违反控股股东规范关联交易的承诺。