报告发布次日,东山精密接受了中信证券、华泰证券、国盛证券等392家投资者的调研,并就市场关心的相关问题进行回应。

尽管整体营收保持稳健,但三季度净利润出现下滑。公司在回应机构调研时指出,软板业务因泰国新工厂产能转化不足,未能同步带动利润增长,同时,并购活动带来的管理费用上升也对利润形成挤压。

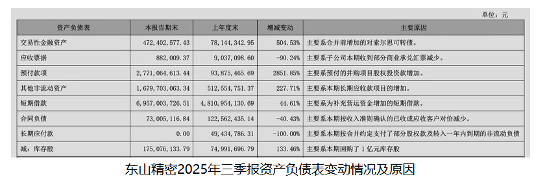

值得注意的是,本报告期末,公司交易性金融资产较上年度末激增504.53%,预付款项也大幅上升2851.85%,主要因今年6月份东山精密拟以不超过59.35亿元人民币并购索尔思光电,交易完成后,其子公司香港超毅将拥有索尔思光电100%股份。

业务结构方面,电子电路产品仍为公司收入主力,占比超过65%,其余业务包括触控面板及液晶显示模组、精密组件产品及LED显示器件。

针对子公司Multek在AI PCB领域的订单展望,公司透露第一期产能预计在明年二季度准备就绪,三季度开始逐步释放。在新能源汽车领域,针对旗下子公司DSG拟以约1亿欧元收购GMD集团的进度问题,东方精密在投资者互动平台回复,“正按照债务重组程序正常推进中。”目前公司新能源汽车的海外出货稳步增长,国内客户也在同步拓展,特别是在散热领域。

此外,公司收购法国GMD集团的计划也在有序推进中。东山精密表示,收购完成后将采取“稳中有进”的策略,优化生产基地产能配置,增强全球协同能力。

值得关注的是,公司正在积极推进发行H股并在香港联交所主板上市的计划。相关议案已于10月15日获董事会审议通过,部分事项尚待股东大会批准。公司表示,此举旨在推进国际化战略,提升全球品牌影响力。

【关于东山精密】

东山精密作为电子电路行业的重要企业,其主营业务涵盖电子电路产品、精密组件、触控显示模组、LED显示器件等。公司产品广泛应用于消费电子和新能源汽车领域。