Marvell CEO Matt Murphy更愿意把聚光灯对准公司活力四射的数据中心业务——向超大规模云厂商销售数字信号处理器、以太网连接芯片及其他产品。该业务去年销售额暴增 88%,接近42亿美元;最近一个二季度同比增长69%,接近15亿美元。Murphy甚至大胆预测,到2028年,仅凭这一板块就能把公司收入抬升至约226亿美元,因为全球对AI的关注日益升温。投资者几乎无暇顾及其他业务,Marvell 股价的波动似乎完全取决于高管对数据中心与 AI 业务的描述及其前景。

随着数据中心销售爆发,运营商基础设施占总收入的比例自然下滑;然而,该板块的收入本身也在2020–2022年的高光之后陡降。虽然公司在给美国证券交易委员会(SEC)的财报与披露中对运营商基础设施各子项目着墨甚少,但该部门并非只做5G,还生产用于宽带接入系统、以太网交换机、光传输系统及电信路由器的芯片。不过,在占据电信资本支出大头的无线接入网(RAN)领域,Marvell 最具标志性和分量的交易仍是2020年与诺基亚的协议。

诺基亚之所以引入Marvell,是因为后者在5G产品上遇到麻烦,多家分析师将责任归咎于英特尔。诺基亚的应对措施是更换部分关键芯片供应商:无线单元的数字前端改由博通(Broadcom)操刀;Marvell 最初负责提供Layer 1基带芯片,承担RAN中极为吃重的功能。不过,英特尔仍保留其他基带任务的供应角色。

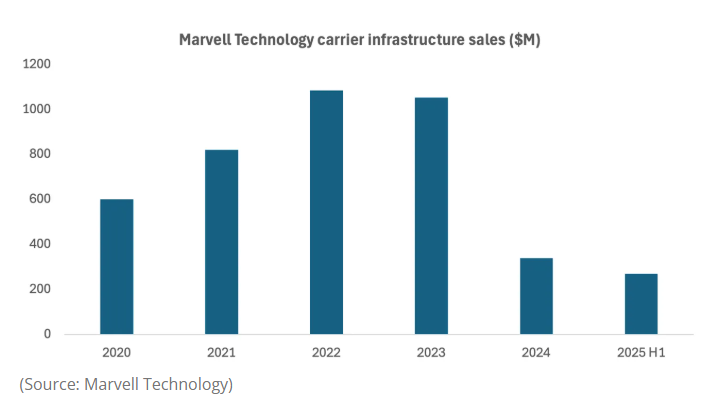

此后,运营商基础设施业务的成长很大程度上得益于与 RAN“三巨头”(华为、爱立信、诺基亚)之一的大单。2020 年该板块收入增37%,至8.2亿美元;2022年再增32%,约10.8 亿美元;2023年仅微跌3%。然而,去年形势堪称灾难——销售暴跌68%,仅余3.38 亿美元。

在最新年度中,Marvell 对此几乎只字未提;投资者也多半被数据中心业务的惊艳增长(占总销售额从上一年的 40% 升至 72%)分散了注意力。但运营商基础设施销售的大幅下滑,与RAN市场的急剧收缩以及诺基亚本身的困境高度重合。

据 Omdia的数据,2022–2024年间,全球RAN产品年销售额锐减100亿美元,降幅约22%,跌至350亿美元。5G初期热潮过后,运营商因投资回报不佳而大幅削减支出。更Marvell雪上加霜的是,AT&T决定在RAN中逐步淘汰诺基亚设备,转而加码爱立信;2023年底,诺基亚占AT&T网络约三分之一,并估算该美电信巨头贡献了自身移动收入的5%–8%。

去年,诺基亚移动网络业务集团的销售额跌幅远超爱立信:按固定汇率计算,爱立信全年收入下滑6%,诺基亚则骤降21%。这对诺基亚的供应商——包括在其他RAN大厂几乎无存在感的Marvell ——自然造成冲击。爱立信与三星更倚重英特尔及自研芯片。不过,最坏的时刻或许已经过去。

首先,Omdia最新预测显示市场已触底;在除中国外的地区(爱立信与诺基亚份额甚微),2025年有望实现低个位数增长。诺基亚最近上半年的数据也好于去年同期:按固定汇率跌幅仅6%,而2024年同期为31%。

诺基亚也成功在北美以外斩获新合同:最新年报宣布新增 12 家“CSP”(通信服务提供商)客户,RAN 站点净增 1.8 万个。尽管这在全球范围听起来不多(英国 BT 一家就运营约 1.9 万个 RAN 站点),总比继续流失要好。

Marvell在诺基亚最新5G产品中的分量也比早期版本更重。除 Layer 1芯片外,据知情人士透露,Marvell已全面取代英特尔,拿下其余RAN计算领域。同时,Marvell芯片也是诺基亚“虚拟”RAN 方案的核心组件;在这一市场中,通用处理器与标准服务器取代定制芯片和专用设备,而诺基亚似乎有意尽可能避开虚拟 RAN 芯片龙头英特尔。英特尔之失,成了Marvell 之得。

受此拉动,Marvell 运营商基础设施业务2025年上半年收入同比增长 82%,约2.685 亿美元,而 2024全年曾暴 68%。Murphy亦给出乐观指引:预计企业网络与运营商基础设施合并销售额在第三季度将环比增 30%。若运营商基础设施单板块能实现该增幅,第三季度销售将逾 1.69 亿美元,前三季度合计达4.38 亿美元。

当然,这一切仍具高度不确定性。Marvell 近期回暖究竟多大程度上归功于 RAN 市场、尤其是诺基亚,尚无定论;且上半年该板块收入占比仍仅 7%。尽管销售与利润双双增长,Marvell 股价上周仍因数据中心业务短期展望令分析师失望而下跌约 14%;年初至今,股价已跌 45%。对Murphy而言,这显然是当务之急。

原文:https://www.lightreading.com/5g/marvell-s-telecom-recovery-may-be-a-good-sign-for-5g-and-nokia